Jakarta, Ruangenergi.com – Kepala Divisi Strategi Bisnis, Manajemen Risiko dan Perpajakan SKK Migas, Eka Bhayu Setta, mengungkapkan bahwa pengelolaan asuransi di sektor hulu migas diatur dalam kontrak Profit Sharing Contract (PSC) Pasal 1.1.1 yang berbunyi SKK Migas memegang dan bertanggung jawab atas manajemen operasi minyak dan gas bumi sesuai dengan ketentuan yang tercantum dalam kontrak ini.

Dalam paparnya, Eka Bhayu, menambahkan dalam Pasal 1.1.4, Kontraktor wajib menanggung risiko dalam melaksanakan operasi minyak dan gas bumi. Kemudian, dalam Pasal 5.2.4 menyatakan bahwa Kontraktor wajib menerapkan standar keselamatan, kesehatan, dan perlindungan lingkungan yang berlaku di industri minyak dan gas bumi, bertanggung jawab penuh dan meningkatkan kewaspadaan untuk mencegah cedera atau kematian seseorang dan kerusakan lingkuy hidup dan barang-barang kepemilikan,dan mematuhi semua ketentuan peraturan perundang-undangan keselamatan dan perlindungan lingkungan hidup yang berlaku.

Selanjutnya, dalam Pasal 5.2.29 menjelaskan bahwa Kontraktor wajib memperoleh dan mempertahankan keberlakuan asuransi yang mencukupi selama jangka waktu kontrak ini, termasuk untuk semua fasilitas material, peralatan, minyak dan gas bumi yang diproduksi dan disimpan sebelum penyerahan. Dengan tidak mengurangi hak perusahaan asuransi untuk melakukan re-asuransi risiko kepada perusahaan re-asuransi internasional yang kompeten, semua polis asuransi tersebut harus diberlakukan dengan perusahaan asuransi yang memiliki reputasi baik yang didirikan dan beroperasi di Indonesia dengan syarat dan ketentuan yang diatur dan disetujui SKK Migas yang mana persetujuan tersebut tidak akan ditunda tanpa alasan yang logis. Polis ini harus menyatakan bahwa SKK Migas sebagai pihak turut bertanggung jawab (co-insurance). Kontraktor wajib memperoleh hak subrogasi bagi pemerintah dan SKK Migas serta pejabat direktur pekerja agen konsultan dan perwakilan yang ditunjuk.

Lalu, ia menambahkan, dalam PSC lampiran C Pasal 3.5 menyatakan bahwa, biaya operasi harus meliputi pembayaran premi asuransi yang umumnya diperlukan dan melaksanakan operasi minyak dan gas bumi yang berkaitan dengan kewajiban kontraktor berdasarkan kontrak.

Sementara, dalam PSC lampiran C Pasal 3.6 menyatakan bahwa, biaya operasi harus juga meliputi semua biaya yang dikeluarkan dan dibayarkan untuk penyelesaian segala kerugian, klaim, kerusakan dan biaya lainnya, termasuk biaya atas kewajiban kontraktor dalam kontrak kecuali biaya yang dikeluarkan dan dibayarkan untuk menyelesaikan segala kerugian, klaim, kerusakan, penilaian dan biaya lainnya yang disebabkan kelalaian berat atau perbuatan salah yang disengaja oleh kontraktor.

“Dalam kontraktual PSC ini yang meng-engange antar SKK Migas, KKKS dan juga asuransi, karena ada kewajiban untuk melaksanakan penutupan asuransi yang memastikan bahwa aset yang dikelola oleh SKK Migas dan KKKS dijalankan dengan kegiatan yang prudent,” katanya dalam webinar “Peran Asuransi Dalam Menunjang Kegiatan Hulu Migas” yang selenggarakan Oleh Energy Watch bekerjasama dengan Ruang Energi dan didukung Oleh SKK Migas melalui platform aplikasi Zoom dan Channel YouTube Ruang Energi, (14/07).

Ia menjelaskan, milestone kegiatan asuransi di sektor hulu migas sudah cukup lama, dan di bagi dalam 3 fase, yakni sebelum 1981 yang dikelola oleh masing-masing KKKS; kemudian 1981-2002 yang dikelola oleh Pertamina/BKKA melalui PT Tugu Pratama Indonesia; serta fase ketiga yakni 2002-sekarang dikelola oleh BPMigas /SKK Migas melalui Konsorsium Asuransi Nasional.

“Fase sebelum 1981, kebijakan diberikan oleh KKKS, di mana KKKS diberikan keleluasaan untuk melakukan penempatan risiko kepada perusahaan asuransi yang mereka pilih sendiri. Mereka melakukan resesment sendiri, melakukan pembayaran premi sendiri,” terangnya.

Kemudian, pada 1981-2002 pengelolaan asuransi dirubah oleh pemerintah pada saat itu, di mana Pertamina /BKKA pada waktu itu menunjukkan PT Tugu Pratama Indonesia sebagai perusahaan yang mewakili Pertamina untuk mengurus asuransi-asuransi yang ada di KKKS.

“Kemudian, pada 2002 hingga sekarang berdasarkan UU Migas yang baru bahwa pengelolaan daripada asuransi diserahkan dari Pertamina ke BPMIgas (SKK Migas). SKK Migas dibantu melalui Konsorsium Asuransi Nasional untuk melakukan asuransi terhadap proyek di kegiatan hulu migas,” imbuhnya.

Kegiatan asuransi disektor hulu migas diatur melalui Pedoman Tata Kerja (PTK) No.044 Revisi 02, yakni dengan membentuk konsorsium perusahaan asuransi nasional yang bertujuan sebagai berikut :

Menghilangkan monopoli karena melalui proses seleksi; meningkatkan retensi dalam negeri dan kapasitas nasional; memberikan pengalaman serta pengetahuan kepada Industri Asuransi Nasional dalam mengelola asuransi hulu migas; memberikan kesempatan/peluang bagi perusahaan asuransi nasional; serta menciptakan kondisi kompetitif di masa depan.

Tak hanya itu, pembelian asuransi aset dan proyek dilakukan secara bulk purchase yang bertujuan agar : memiliki posisi tawar (bergaining power) yang tinggi dalam menentukan term and condition, optimalisasi premi dan proses penyelesaian klaim;selanjut pengendalian cost recovery lebih memungkinkan dilakukan; standarisasi term and condition polis untuk seluruh aset yang tersebar di wilayah kerja KKKS di seluruh Indonesia; serta menghindari dan meminimalisir gejolak pasar asuransi internasional.

“Dengan membentuk konsorsium kita membuka kesempatan sebesar-besarnya kepada perusahaan asuransi nasional untuk ikut terlibat dalam kegiatan perasuransian di sektor hulu migas,” tuturnya.

Ruang Lingkup Asuransi Hulu Migas

Ia mengemukakan bahwa ruanglingkup asuransi di sektor hulu migas terbagi dalam 4 kategori.

Pertama, konsorsium asuransi aset industri, sumur dan Liquified Natural Gas (LNG). Di mana konsorsium ini terdiri dari 7 anggota konsorsium meliputi 1 leader dan 6 member, dan ini meng-cover untuk asuransi offshore and onshore, properties, well control dan hull and machinery, untuk periode 2021-2023.

Kedua, konsorsium asuransi proyek dan konstruksi. Di mana konsorsium ini terdiri dari 8 anggota konsorsium, 1 leader dengan 7 member, dan ini meng-cover untuk asuransi onshore and offshore construction, untuk periode masa kerja 2020-2022.

Ketiga, konsorsium asuransi aset non industri. Di mana konsorsium ini terdiri dari 3 anggota konsorsium, 1 leader dan 2 member, dan ini meng-cover untuk buildings, housing complex, warehouse & equipment, untuk periode masa kerja 2021-2023.

Keempat, asuransi lain-lain. Di mana asuransi ini dikelola langsung oleh KKKS denggan meminta persetujuan SKK Migas, jenis coverage-nya adalah marine, cargo, TPL, health, dan lain-lain.

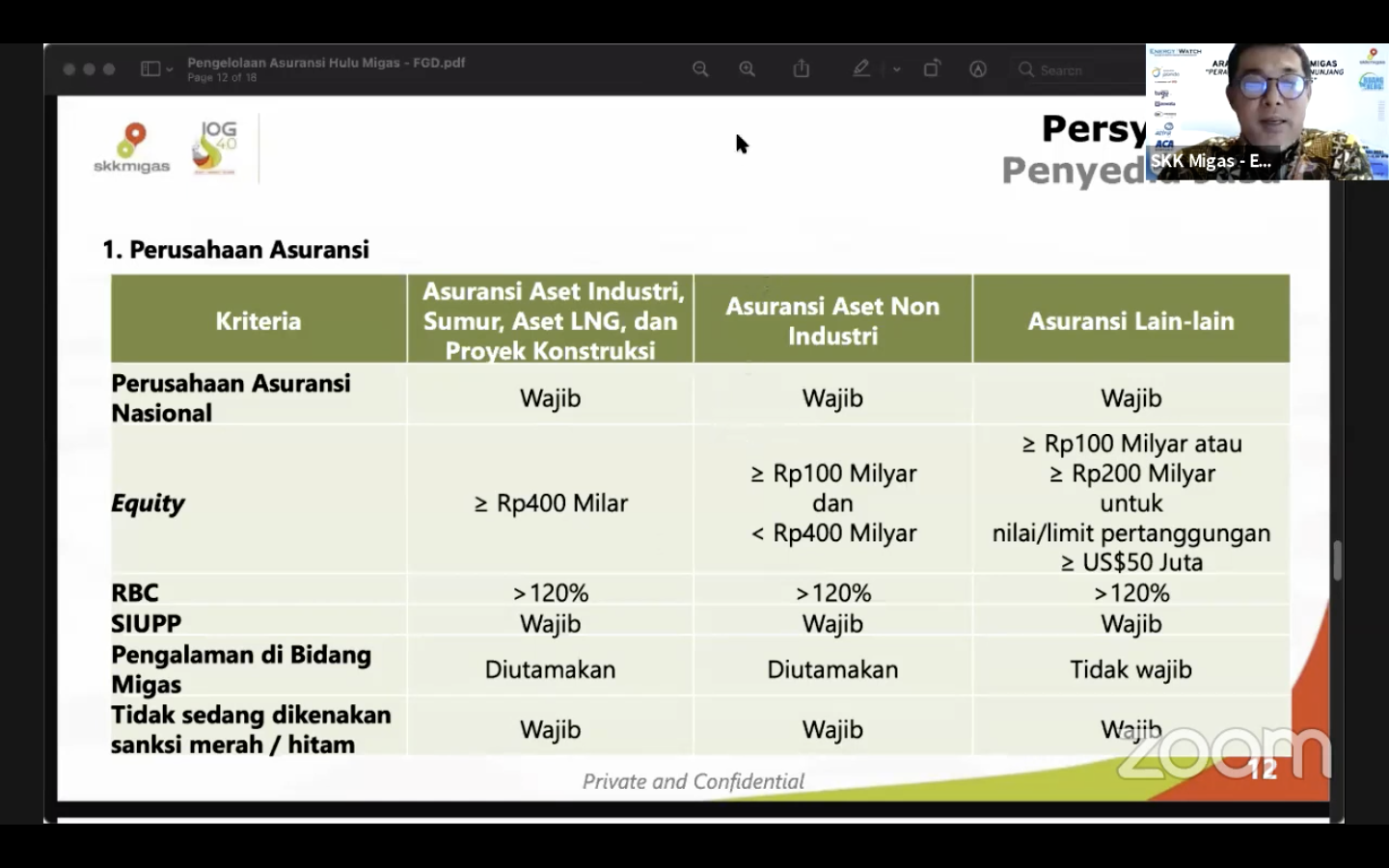

Selain itu, untuk perusahaan asuransi sendiri, SKK Migas memiliki 6 kriteria yang harus dimiliki oleh perusahaan asuransi itu sendiri, di antaranya yakni, Perusahaan Asuransi Nasional; Equity; Risk Base Capital (RBC); SIUPP; Pengalaman di Bidang Migas; dan Tidak Sedang dikenakan sanksi merah/hitam;

Sementara terkait dengan broker reasuransi, SKK Migas mewajibkan kepada mereka yakni termasuk dalam peringkat 10 (sepuluh) besar Broker Reasuransi dunia berdasarkan A.M Best Co atau perusahaan lainnya yang sejenis jika ada; kemudian memilik kantor perwakilan yang beroperasi di Indonesia atau Asia Tenggara; Juga memiliki pengalaman dalam industri migas di Indonesia dan internasional; Tidak sedang dikenakan sanksi oleh lembaga yang memiliki kewenangan mengawasi Broker Reasuransi; serta memiliki tenaga ahli di bisnis asuransi minyak dan gas bumi.

ia melanjutkan, untuk perusahaan Reasuransi, SKK Migas memiliki persyaratan di antaranya, Perusahaan Reasuransi yang dapat mendukung perusahaan asuransi untuk penempatan secara fluktuatif harus memiliki peringkat minimum A- (A Minus) oleh Standard and Poor’s, A- (A Minus) oleh Fitch, A- (A Minus) oleh A.M Best Co, atau AAA (A Tiga) oleh Moody’s; juga persyaratan tersebut tidak berlaku bagi Perusahaan Reasuransi di Indonesia.

Kriteria Pembentukan Konsorsium Asuransi

Ia menerangkan, ada beberapa kriteria dalam pembentukan konsorsium asuransi di sektor hulu migas, di antaranya :

- Kemampuan Keuangan (equity, rasio keuangan, RBC), mengukur kemampuan keuangan perusahaan untuk menaikkan tingkat keamana bagi pemegang polis.

- Pengalaman, ia mengatakan, pengalaman penutupan asuransi dan pengalaman penanganan klaim asuransi migas, hak ini mencerminkan kemampuan dalam proses ekseptasi risiko, risk distribution dan penyelesaian klaim secara optimum.

- Tenaga Ahli, dia menjelaskan, tenaga ahli yang berpengalaman memiliki kualifikasi dan sertifikasi asuransi, di mana rumah aman terms and conditions asuransi yang tepat sesuai dengan kebutuhan tertanggung dan dengan karakteristik risiko dan aset yang berbeda-beda.

- Kapasitas, menurutnya kapasitas dan infrastruktur Reasuransi otomatis (trety), hal ini menggambarkan keseriusan dalam penutupan asuransi operasional, khususnya di bidang migas

- Komitmen, ia menjelaskan, struktur organisasi migas standard operating procedure serta retensi sendiri, hal ini mengukur keseriusan dan komitmen dalam memberikan pelayanan menangani penutupan asuransi aset operasional di lingkungan migas.

- Susunan Pemilik Modal, ia mengatakan hal ini memberikan nilai tambah kepada negara.

Lebih jauh ia menjelaskan, tata cara penanganan klaim asuransi di kegiatan hulu migas, di mana apabila terjadi eksiden dilakukan pelaporan oleh KKKS yang ditujukan kepada konsorsium asuransi, kemudian konsorsium asuransi akan melakukan investigasi, selanjutnya dilakukan verifikasi nilai kerugian sesuai dengan cost incurred dan sesuai coverage polis.

Setelah dilakukan verifikasi, kemudian pihak konsorsium meminta persetujuan kepada SKK Migas dan KKKS terhadap nilai penggantian klaim yang ada. Setelah disetujui, konsorsium asuransi akan melakukan pembayaran.

Kemudian, tantangan penanganan klaim asuransi di sektor hulu migas, di mana saat ini klaim-klaim yang terjadi nilai kerugiannya sangat tinggi dan signifikan.

“Pernah ada satu klaim US$ 180 juta, US$ 60 juta juga pernah terjadi,” paparnya.

Selain itu, ia menambahkan, proses perbaikan membutuhkan waktu yang cukup lama, lalu selanjutnya proses pengumpulan bukti klaim juga memerlukan upaya dan waktu yang cukup lama, serta dispute dalam pemahaman coverage polis asuransi.

“Tantangan ini berkesan proses pergantian klaim asuransi di sektir hulu migas cukup lama. Cukup lamanya bukan karena asuransinya tidak sanggu, akan tetapi karena ada tantangan yang berkolerasi berbanding lurus dengan waktu yang dibutuhkan. Tapi dipastikan dalam kegiatan perasuransian SKK Migas dan KKKS serta konsorsium asuransi memastikan bahwa apabila terjadi proses klaim penggantian para pihak yang ada akan berupaya semaksimal mungkin untuk memproses supaya tidak menambahkan kerugian bagi negara,” tandasnya.