Jakarta, Ruangenergi.com – Pengelolaan risiko yang dilakukan oleh Subholding Upstream PT Pertamina di dalam menjaga cash flow akibat adanya suatu eksiden yang terjadi dalam kegiatan hulu migas, sebagaian sudah ditanggung oleh perusahaan asuransi.

Manager Financial dan Risk Insurance PT Pertamina Hulu Energi, Deddy Adrian, dalam sebuah webinar yang bertajuk “Peran Asuransi Dalam Menunjang Kegiatan Hulu Migas” yang selelnggarakan oleh Energy Watch dan diukung oleh SKK Migas melalui platform aplikasi Zoom dan Channel YouTube Ruang Energi mengatakan bahwa bisnis hulu migas merupakan bisnis yang memiliki investasi yang besar, berteknologi tinggi dan berbanding lurus dengan dengan risiko yang dimiliki.

“Di dalam pengelolaan risiko salah satu penilaian atau keputusan yang dilakukan oleh manajemen Sobholding Upstream Pertamina yaitu melakukan transfer risiko. Di mana asuransi dipandang sebagai salah satu poin yang penting didalam mewujudkan transfer atau sharing risk,” tutur Deddy secara virtual, (14/07).

Mengapa demikian, terang Deddy, karena untuk memilih joint venturedibutuhkan suatu prosedur dan waktu yang panjang.

Ia menerangkan, peran yang dimiliki oleh perusahaan asuransi didalam menopang operasional dan menjamin perlindungan terhadap operasi maupun produk yang dijalankan oleh Subholding Hulu Pertamina.

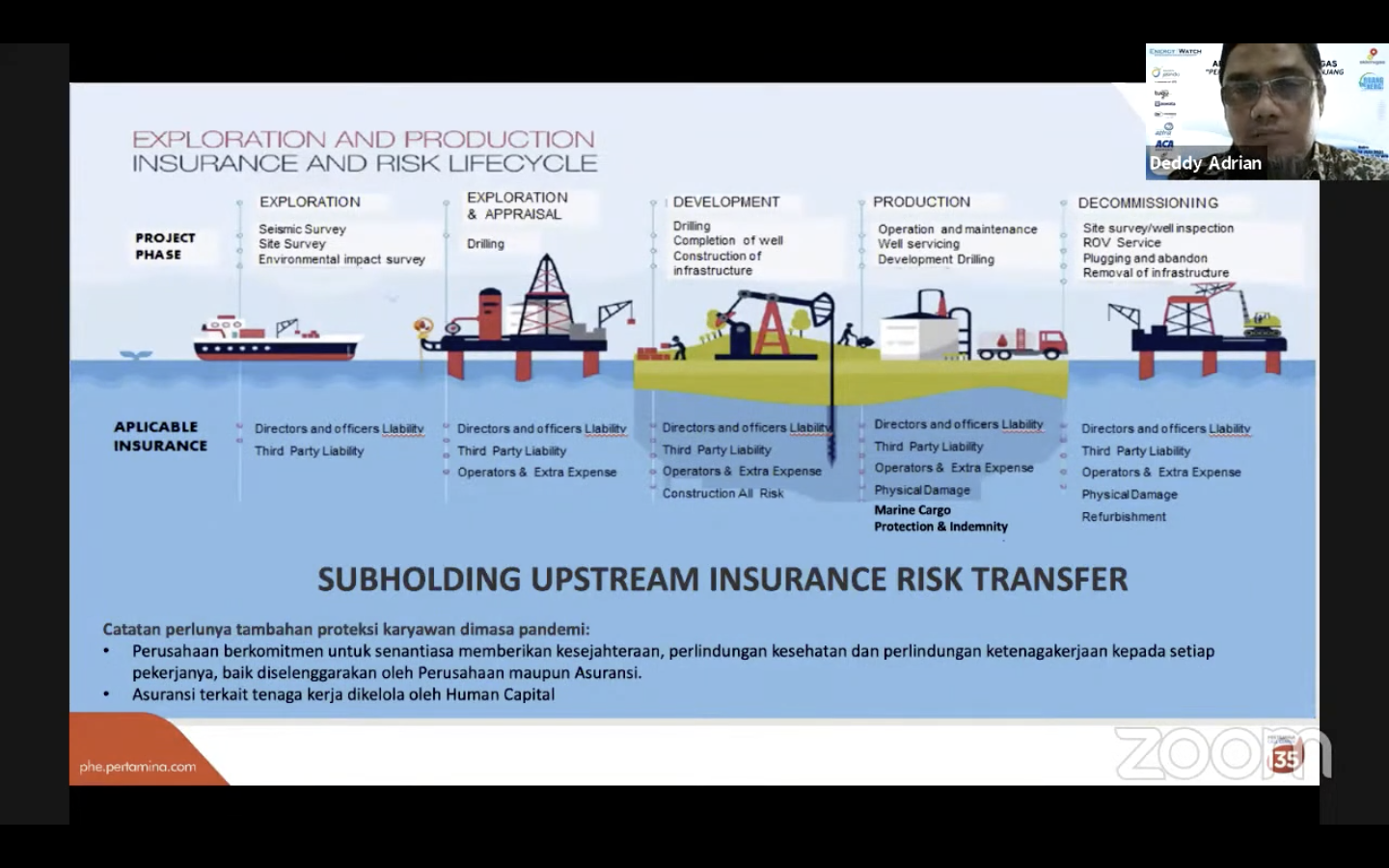

Pasalnya, hampir diseluruh fase kegiatan Subholding Upstream memiliki asuransi untuk memproteksi atau melindungi dan menjamin kelangsungan kegiatan operasinya.

“Di fase Eksplorasi kami memiliki Directors and officers Liability (DaO Liability) dan Third Party Liability Insurance. Di fase Drilling juga demikian kami memiliki DaO Liability, Third Party Liability Insurancedan Operators & Extra Expence,” ujarnya.

Ia melanjutkan, di fase Development jaminan asuransi yang ada di fase sebelumnya (explorasi dan drilling) bertambah lagi dengan adanya Construction All Risk. Selanjutnya, di fase Production dari fase sebelumnya ditambah lagi dengan adanya Physical Damage and Marice Cargo Protection & Indemnity Insurance. Lalu, memasuki fase Decommisioning dari asuransi yang ada pada tahap sebelumnya ditambah lagi dengan adanya asuransi yang menjamin Physical Damage, Refurbishment Insurance.

“Pada intinya Subholding Uptream berusaha untuk semaksimal mungkin menjamin seluruh asset dan keselamatan atas risiko yang timbul atas asset operasi maupun pekerja yang dimiliki oleh perusahaan. Sebagai catatan, asuransi yang berhubungan dengan ketenagakerjaan pengelolaan asuransi kesehatan tidak dikelola oleh fungsi financial risk and insurance, melainkan dikelola oleh fungsi human capital,” paparnya.

Apakah asuransi berperan sebagaimana mestinya?. Jawabannya iya.

“Berdasarkan pengalaman yang kami alami, bahwa memang asuransi memiliki peran penting sebagai pendukung dan penjamin serta penanggung risiko dari kegiatan hulu migas yang dilakukan oleh Subholding Upstream Pertamina ini,” imbuhnya.

Hal tersebut terbukti dengan adanya dua (2) kejadian yang dialami oleh Subholding Upstream, dan ini terbukti bahwa asuransi dapat memainkan perannya secara baik.

Seperti peristiwa yang terjadi di tahun 2012, di mana anjungan platform (Rig) di suatu Wilayah Kerja (WK) anak perusahaan PHE megalami kemiringan (ditabrak oleh kapal tidak dikenal) sehingga perlu diperbaiki. Pada saat itu PHE mengalami kerugian kerusakan fasilitas sebesar US$ 16 juta dan klaim yang kami dapatkan dari asuransi sebesar US$ 15 juta.

Sementara, pada 2019 juga terjadi sebuah eksiden yakni development well blow out. Di mana pada saat development drilling fasilitas produksi, terjadi incident well blow uot saat pemboran di salah satu sumur anak perusahaan PHE. Yang mana PHE mengalami kerugian senilai US$ 182 juta untuk penanganan oil spill, tuntutan pihak ketiga & repair polis-polis yang bekerja untuk menjamin kerugian tersebut lebih dari satu yakni, polis asuransi asset&sumur, polis asuransi konstruksi & polis asuransi Third Party Liability dengan total limit sebesar US$ 138 juta.

“Ini membuktikan perusahaan asuransi bekerja sebagaimana mestinya sesuai ketentuan yang ada dalam polis maupun kontrak yang dimiliki,” tuturnya.

Tantangan Dalam Penanganan Klaim

Deddy mengungkapkan, terdapat beberapa tantangan yang dilaluinya di dalam penanganan klaim asuransi, akan tetapi PHE selalu mengupayakan lesson learn, perbaikan dan penyempurnaan atas setiap kejadian yang menimpa perusahaan dengan melakukan risk management yang lebih teritegrasi.

Selanjutnya, sebagian besar kendala klaim sudah termitigasi pada saat proses penutupan dengan standar yang ditetapkan dalam paket asuransi SKK Migas.

“Kami memiiki pengalaman dan sangat dibantu dan didukung oleh SKK Migas dalam menyelesaikan klaim ini. Dengan adanya mitigasi di awal ini memudahkan kita dalam melakukan pengajuan klaim asuransi,” urai Deddy.

Kemudian, klaim yang dilakukan Upstream Oil & Gas bersifat Reinstatement Basis ke arah reimbursement, dan bersifat Long Term Run, Cash Flow Issue. Yang mana selama PHE mensiasati dengan pengajuan klaim secara bertahap.

“Dalam menyikapi isu cash flow maka kami melakukan klaim melalui suatu tahapan-tahapan, tidak menunggu sampai total klaim dihitung. Jadi, apabila kami sudah berhasil mengumpulkan bukti atau syarat-syarat yang ditentukan sesuai polis ataupun kontrak telah terpenuhi maka kami mengajukan klaim secara bertahap,” paparya.

“Kami juga mengalami kendala waktu di dalam persetujuan klaim, karena sebagian besar market perlu reasuransi upstream berada di luar negeri. Ini suatu hal yang kami harapkan adanya suatu dukungan dari regulator untuk bisa dapat mengatasi kendala yag dimiliki oleh operator. Adapun secara statistik success ratio atas klaim yang didapatkan oleh Subholding Upstream Pertamina berkisar antara 80% – 85%,” tandas Deddy.